【PR】本記事のリンクには広告が含まれています。記事内で紹介したサービスを申し込みされた際、売上の一部が当サイトに還元されることがあります。

ファクタリングとは?をわかりやすく解説!即日現金化可能なファクタリング会社を比較するfactoring delta(ファクタリング デルタ)をご覧いただき誠にありがとうございます。

factoring deltaは、中小企業の経営者や個人事業主がファクタリングを利用する時に便利な情報をまとめています。

ファクタリングは借りない資金調達と言われる資金調達の方法です。

当サイトにもお問い合わせで「違法じゃない?」「ファクタリングとは?」と多くの質問をいただいています。

そこで徹底的に皆様の不安を安心に変えれるよう、中小企業の皆様にファクタリングについての情報をご提供します。

ファクタリングとは

ファクタリング(factoring)とは、企業が保有する売上債権をファクタリング業者に売却し、債権の支払時期を迎える前に現金化する金融取引のことです。

ファクタリングとは、ファクタリング業務を提供するファクターとファクタリング用益を利用する企業との間でファクタリング契約が締結され、通常の債権者と債務者との関係であるクライアントとカスタマーは、まずカスタマーの信用調査はファクターが行い、クライアントがカスタマーに持つ売掛債権はファクターが買い取るという三者間の仕組みである。。ファクタリングはアメリカで開始され、その後1950年代から60年代にかけて、ドイツやイギリスなどヨーロッパ諸国に進出し、我が国には1972年に導入された。

引用元:経営法学における電子化の実態と課題

ファクタリングはアメリカではじまり欧米に広まることで、主に貿易などからファクタリングはポピュラーな資金調達手段として以前から利用されるようになります。

日本におけるファクタリングの普及

海外から浸透したファクタリングは日本でもその後、利用されるようになります。

ファクタリングが金融サービス業務としてわが国に導入されたのは,1970年代の初めであり,すでに20年を経過しようとしている。にもかかわらず,金融界を除き一般経済界では,あまり認識されていなかった。ところが,これより先,昭和60年代に入って,大企業を中心に企業間取引の資金決済方

法に変化が生じたことによって,ファクタリング業務が中堅・中小企業に浸透しはじめた。すなわち企業間の信用取引形態の変化が,中小企業財務に影響を与え,新たな金融サービス業務のニーズを生みだしたのである。

引用元:ファクタリングと中小企業財務

日本ではあまり利用者が多くありませんでしたが、最近になって中小企業や個人事業主の資金調達手段として広まってきています。

これまで企業の資金調達手段といえば、銀行などの金融機関から融資を受ける方法が一般的です。

しかし、中小企業や個人事業主にとっては、融資の審査が通りにくかったり手続きのハードルが高かったりというという問題がありました。

一方でファクタリングは、簡単な手続きでスピーディに債権を現金化でき、また債権の回収・管理はファクタリング業者が行う手軽さから、人気を集めている資金調達手段です。

ファクタリングの仕組み

ファクタリングは、主に利用者が保有する債権をファクタリング会社が買い取り、債権の額面金額に応じた金銭を支払うという契約です。

では、そもそも「債権」とはなんでしょうか?

債権とは、「ある人が、他の人に対してお金や行為などを請求する権利」のことを言います。

例えば、AさんがBさんにお金を貸した場合、AさんはBさんから貸した分のお金を返してもらう債権を持っていることになります。この時Aさんのことを「債権者」、Bさんのことを「債務者」と呼びます。

日本における企業間の商取引では、その場で現金払いすることは多くありません。

通常、取引で発生した売上は債権として記録され、後から清算されます。債権には売掛金や手形・小切手、未収金など様々なものがありますが、ファクタリングで売買されるのは「売上債権」と呼ばれる売掛金や受取手形などが一般的です。

ファクタリングの契約形態には、2社間ファクタリングと3社間ファクタリングがあります。ここから、それぞれの特徴について解説していきます。

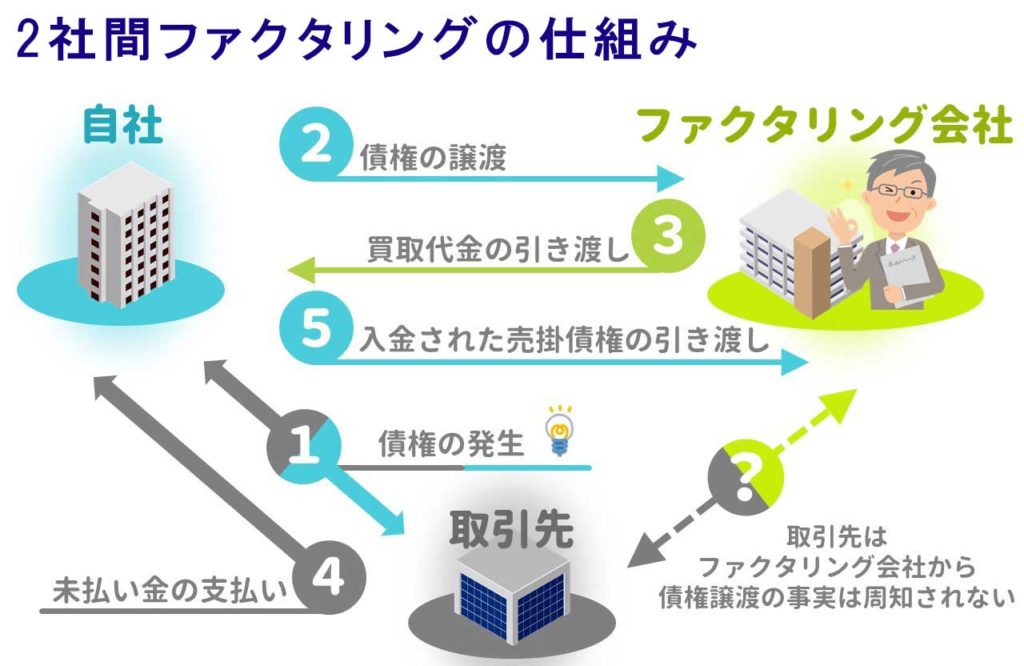

2社間ファクタリングの仕組みとメリット・デメリット

2社間ファクタリングでは、債権者である利用者とファクタリング会社の2社だけで契約が完結します。

2社間ファクタリングでは、債務者である取引先に対して債権を譲渡することを通知したり承諾を得たりする必要がありません。そのため、取引先に知られることなく資金調達できるメリットがあります。

また、利用者とファクタリング会社だけが合意すれば契約が成立するため、現金化まで非常にスピーディに進めることが可能です。ファクタリング会社によっては、即日現金化に対応している業者もあります。

一方、2社間ファクタリングは手数料が高いというデメリットがあります。2社間ファクタリングでは、期日を迎えた債権は一時的に利用者へ入金され、利用者がファクタリング会社に支払いを行います。

この時、利用者が資金を使い込んでしまうことも考えられます。ファクタリング会社にとっては回収不能になるリスクが高いので、手数料を高めに設定することが多いのです。

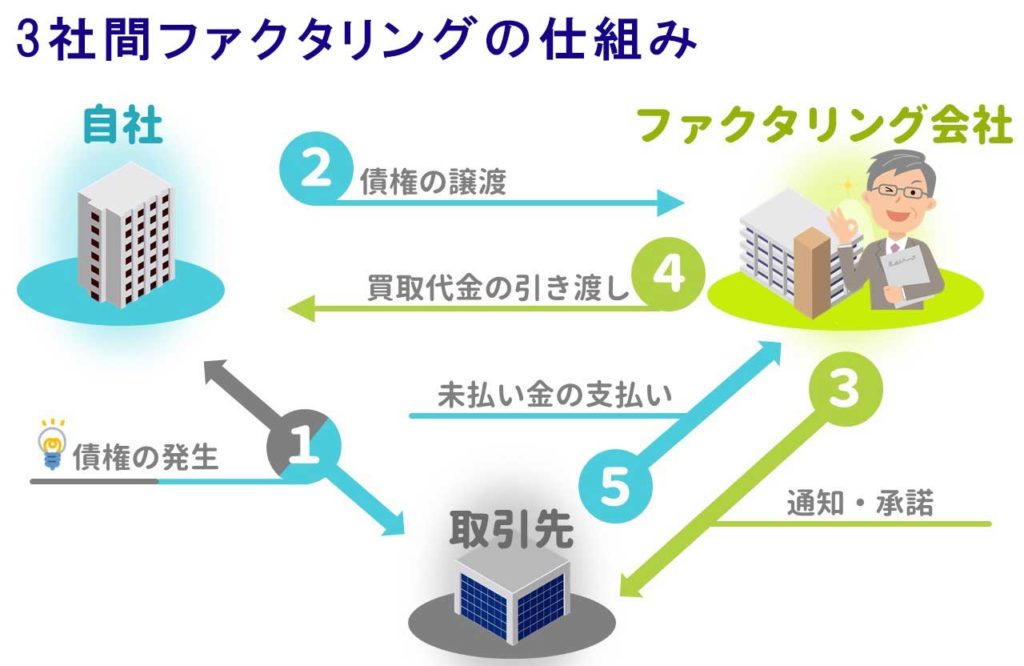

3社間ファクタリングの仕組みとメリット・デメリット

3社間ファクタリングでは、債権者である利用者、ファクタリング会社の他に債務者である取引先も契約に参加します。債権の回収・取り立ては、全てファクタリング会社が直接行います。

一般的に、3社間ファクタリングの方が手数料を安く抑えることができるメリットがあります。ファクタリング会社が直接取り立てるので、回収不能になるリスクが少ないためです。

一方、ファクタリングを利用する事実を取引先に知られてしまうデメリットがあります。債権を売却する事実を知った取引先から、「経営がうまくいっていないのでは?」などと思われることもないとは言い切れません。

3社間ファクタリングはデメリットがあるものの、手数料が安いことは大きな魅力です。取引先から承諾を得られる可能性が高ければ、3社間ファクタリングで契約することをおすすめします。

資金繰りに悩む中小企業・個人事業主にファクタリングがおすすめ

中小企業や個人事業主にとって、資金繰りは大きな悩みの種だと思います。

資金繰りを改善するためには、銀行から運転資金を融資してもらう方法が一般的です。

しかし融資では、書類の準備や手続きに多くの手間と時間がかかってしまいます。また審査を受けても、赤字が続いていたり売上が少なかったりすれば融資を断られてしまうこともあります。

ファクタリングは融資と違い、保有する資産の売却によって現金化する資金調達方法です。ファクタリングにも審査はありますが、債務者である取引先の信用状態をチェックすることが多く、利用者の経営状態はあまり重視されません。また融資に比べて書類や手続きは少なくて済みます。

次のような中小企業・個人事業主は、ファクタリングの利用に適していると言えます。

・銀行に融資を断られてしまった

・税金を滞納しているので融資してもらえない

・融資の担保にできる資産を持っていない

・過去に何度も融資の返済を滞納している

・資金繰りを改善するため、今すぐ現金が欲しい

おすすめは非対面で最短即日現金化が可能なオルタ

OLTA(オルタ)はファクタリングの累計取り扱いが100億を超えるファクタリング会社です。

お問合わせから入金の完了まで、来店の必要がありません。

すべての手続きがネットで完結するので紙の書類提出も面談も不要です。

ファクタリングに重要なスピードも最短24時間以内で即日現金化が可能。

もちろんエリアは全国・個人事業主にも対応しています。

※給与ではなく請求書が対象になります。

ファクタリングは違法?

2017年、ファクタリング業を営む会社の経営者らが、貸金業法違反の疑いで逮捕されるという事件が起きました。この事件を見て、ファクタリング取引そのものが貸金業法に違反している違法行為と考えている人もいるようです。

結論から言うと、ファクタリングそのものは違法ではありません。

実は上記の事件で逮捕された経営者は、ファクタリング契約を装って利用者にお金を貸し付け、不当に高い金利を得ていたのです。

通常、人にお金を融資する場合には、貸金業法と言う法律に基づいて金融庁に登録する必要があります。また融資の金利は法律によって上限が決められており、それ以上に高い金利を受け取ると法律違反となります。

ファクタリングは債権を譲渡する契約であり、融資とは異なります。つまり貸金業法の適用範囲外であり、違法ではないのです。

債権の電子化による資金調達が活発に

最近登場した債権管理の仕組みに、「電子記録債権(でんさい)」があります。

電子記録債権は企業間の取引によって発生した債権を電子的に記録し、債権の譲渡や割引などもパソコンやFAXなどの方法によって完結できる仕組みです。現在、金融業界全体で電子記録債権の利用を推し進めており、今後も利用機会は広がっていくものと思われます。

電子記録債権も、従来の売上債権と同じようにファクタリングで売却することが可能です。電子記録債権は「でんさいネット」と呼ばれる銀行間ネットワークでやり取りされるので、銀行系列のファクタリング会社が買い取ることが多いようです。

電子記録債権は信頼できるシステム上にあるため非常に透明性が高く、スピーディにファクタリング契約を完結させることができます。また売却する先が銀行系の会社なら、信用力も高く安心して取引することが可能です。

電子記録債権のファクタリングはメリットが多いため、今後電子記録債権の利用とともにファクタリングのニーズも高まっていくことでしょう。